- keine Gesundheitsprüfung Bei einer Nachversicherung gibt es keine erneute Gesundheitsprüfung.

- Sofortschutz ab Antragseingang

- inkl. Erhöhungsgarantie

- online abschließbar

- gute Tarifübersicht

- Keine Absicherung bei Arbeitslosigkeit

Allgemeines

Die bereits im Jahr 1875 als ursprünglich „Preußischer Beamten Verein“ gegründete Hannoversche Leben ist seit über 40 Jahren als Deutschlands erfahrenster Direktversicherer aktiv. Der Schwerpunkt der Versicherungsprodukte liegt auf Versicherungslösungen zur Berufsunfähigkeit, Altersvorsorge, zu Unfallversicherungen sowie zur persönlichen Risikovorsorge. Die Risikolebensversicherung der Hannoversche ist die meistverkaufte Deutschlands.

- Sofortschutz ab Antragseingang

- inkl. Erhöhungsgarantie

- monatliches Kündigungsrecht

- Sofortschutz ab Antragseingang

- inkl. Baubonus

- inkl. Extra-Kindergeld

- Sofortschutz ab Antragseingang

- Sofortleistung (schwere Krankheit)

- inkl. Verlängerungsrecht

Leistungsumfang & Tarife

Die Risikolebensversicherung der Hannoversche bietet eine Leistung, wenn der Versicherungsnehmer innerhalb der Versicherungszeit verstirbt. Damit sichert sie das Todesfallrisiko ab. Diese einmalige Kapitalauszahlung erhalten die Hinterbliebenen, die im Versicherungsvertrag namentlich aufgeführt sind – eine nachträgliche Änderung ist möglich.

Aufgrund der unterschiedlichen persönlichen Ansprüche wird die Risikolebensversicherung der Hannoversche mit drei Tarifen angeboten. Zur Auswahl stehen:

- Tarif Basis als kosteneffektive Grundabsicherung

- Tarif Plus als flexibler Schutz mit einigen Extras

- Tarif Exklusiv als Premiumabsicherung mit vielen Zusatzleistungen

Alle Tarife der Hannoversche Leben enthalten den Hinterbliebenenschutz. Die Höhe der Versicherungssumme kann dabei individuell festgelegt werden. Variabel vereinbar ist eine über die gesamte Laufzeit konstante Deckungssumme, die ideal ist, wenn die Familie abgesichert werden soll. Alternativ kann eine Risikolebensversicherung bei der Hannoversche auch mit einer fallenden Versicherungssumme abgeschlossen werden. Diese bietet sich dann an, wenn ein Kredit oder eine Baufinanzierung abbezahlt werden. Darüber hinaus besteht zudem die Möglichkeit, sich mit einem Partner in einem Vertrag gegenseitig abzusichern.

Zusätzlich enthalten die drei Tarife folgende Leistungsvorteile:

- ein Sofortschutz bei Unfalltod: Der Versicherungsschutz beginnt bereits dann, wenn der Antrag gestellt wurde. Verstirbt der Versicherte infolge eines Unfalls, wird die volle Versicherungssumme bis zu 100.000 Euro noch vor der Policierung der Risikolebensversicherung ausgezahlt.

- ein monatliches Kündigungsrecht: Die Risikolebensversicherung ist jederzeit jeweils zum Monatsende kündbar.

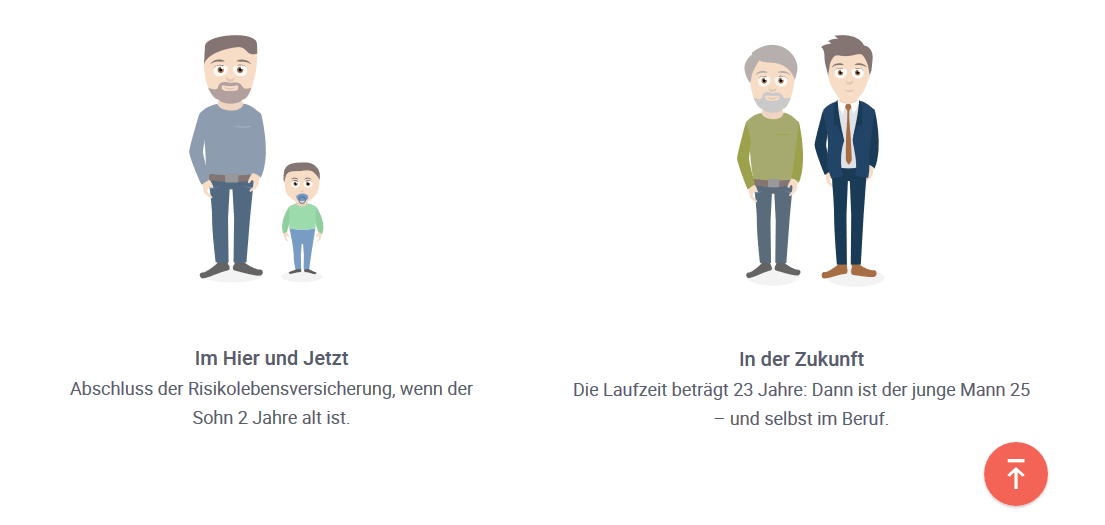

- eine Erhöhungsgarantie: Die Versicherungssumme kann in den ersten drei Jahren um bis zu 20 Prozent und höchstens 30.000 Euro ohne erneute Gesundheitsprüfung erhöht werden. Bei Heirat, Geburt eines Kindes sowie beim Bau oder Erwerb einer Immobilie ist diese Nachversicherung sogar in den ersten 20 Jahren möglich.

Wer sich für die Tarife Plus oder Exklusiv der Risikolebensversicherung der Hannoversche entscheidet, kann von weiteren Leistungsbausteinen profitieren:

- eine Nachversicherungsgarantie: Bei einer Vielzahl an besonderen Ereignissen darf die Versicherungssumme um 20 Prozent ohne Gesundheitsfragen erhöht werden.

- ein Verlängerungsrecht: Die Risikolebensversicherung ist in den ersten 15 Versicherungsjahren um bis zu zehn Jahre verlängerbar. Die erneute Gesundheitsprüfung entfällt.

- ein Bau-Bonus: Auf Antrag wird die Deckungssumme während der Bauphase einer Immobilie für die Dauer von höchstens neun Monaten um zehn Prozent und höchstens 30.000 Euro erhöht.

- eine vorgezogene Todesfallleistung: Leidet der Versicherte an einer schweren Erkrankung mit einer maximalen Lebenserwartung unter einem Jahr, wird die Versicherungssumme bereits vorzeitig ausgezahlt.

- ein Extra-Kindergeld: Im Leistungsfall erhalten die eigenen unter siebenjährigen Kinder des Versicherten ein einmaliges Kindergeld in Höhe von 2.400 Euro zusätzlich zur Versicherungssumme.

Der leistungsstärkste Tarif Exklusiv punktet mit einer Sofortleistung bei der Diagnose Krebs sowie bei Schlaganfall und Herzinfarkt des Versicherungsnehmers während der Laufzeit. Bei einem entsprechenden ärztlichem Nachweis zahlt die Hannoversche eine Sofortleistung, die zehn Prozent der Versicherungssumme ausmacht und die Kapitalleistung im Todesfall nicht reduziert.

Optional erweiterbar ist die Risikolebensversicherung um folgende Zusatzbausteine:

- eine Beitragsübernahme bei Berufsunfähigkeit

- eine Dynamik-Option mit einer jährlichen Erhöhung des Beitrags um drei Prozent

Informationen zur Gesundheitsprüfung

Wie bei jedem anderen Anbieter ist auch bei der Hannoversche der Abschluss einer Risikolebensversicherung ohne Gesundheitsprüfung nicht möglich. So müssen vor Vertragsabschluss einige Fragen zum Gesundheitszustand beantwortet werden, damit der Versicherer das individuelle Risiko für eine Inanspruchnahme der Leistungen abschätzen und dementsprechend den Beitrag kalkulieren kann.

Unter bestimmten Voraussetzungen bietet die Hannoversche jedoch einen vereinfachten Fragenkatalog mit nur wenigen Fragen an. Das ist zum Beispiel bei jungen Eltern oder Menschen, die aktuell ein Eigenheim bauen, der Fall – das statistische Todesfallrisiko ist bei diesen Zielgruppen sehr gering.

Eine ärztliche Untersuchung ist bei der Hannoversche nur bei hohen Todesfallsummen ab 400.000 Euro und einem Eintrittsalter ab 49 Jahren notwendig. In dem Fall ist es möglich, die Untersuchung zuhause durch den „Medical Home Service“ der Hannoversche durchführen zu lassen.

Wann leistet die Hannoversche Risikolebensversicherung?

Ein Leistungsanspruch besteht bei der Risikolebensversicherung der Hannoversche Versicherung (sic!) im Todesfall des Versicherten. Grundsätzlich beginnt der Versicherungsschutz mit gegenseitiger Vertragsannahme und dem festgelegten Versicherungsbeginn. Tritt der Tod durch einen Unfall ein, ist bereits bei Antragstellung voller Versicherungsschutz gewährleistet.

Darüber hinaus besteht bei den Tarifen Plus und Exklusiv zudem dann ein Anspruch auf die Kapitalzahlung, wenn der Versicherte aufgrund einer Erkrankung eine diagnostizierte Lebenserwartung von weniger als zwölf Monaten hat. Eine vorgezogene Extra-Leistung erfolgt beim Tarif Exklusiv zudem bei Krebs, einem Herzinfarkt oder einem Schlaganfall.

Warum Sie die Risikolebensversicherung der Hannoversche wählen sollten

Wer sich für eine Risikolebensversicherung der Hannoversche entscheidet, kann sich auch langfristig auf guten und sicheren Versicherungsschutz verlassen. Das finanzkräftige Unternehmen hat nicht nur einen guten Namen, sondern bietet auch ein vorzeigbares Versicherungsprodukt mit vielen kundenfreundlichen Leistungsmerkmalen. Dass es sich bei der Risikolebensversicherung der Hannoversche um die meistverkaufte in Deutschland handelt, ist ein weiteres Kriterium, warum Sie sich für diese Versicherungslösung entscheiden sollten.

Wer eine Versicherung abschließen möchte, sollte Sie im Voraus auf jeden Fall immer über den entsprechenden Anbieter und seine Konditionen ausreichend informieren.

Vorteile

Folgende Vorteile bietet die Risikolebensversicherung der Hannoversche:

- eine stabile Absicherung durch ein finanzkräftiges Unternehmen

- eine im Risikolebensversicherung Test mehrfach und regelmäßig ausgezeichnete Absicherung

- eine perfekte Absicherung, um die Hinterbliebenen im eigenen Todesfall finanziell abzusichern

- eine bedürfnisorientierte Versicherung für unterschiedliche Ansprüche durch drei Tarifvarianten

- die Möglichkeit für verschiedene Absicherungen, zum Beispiel mit konstanter oder fallender Versicherungssumme

- flexible Anpassungsoptionen an sich verändernde Lebensumstände durch Nachversicherungsgarantien

- vielfältige Zusatzbausteine und diverse attraktive Leistungsbausteine

- ein flexibler Versicherungsschutz, der jederzeit zum Monatsende kündbar ist

- vereinfachte Gesundheitsfragen bei bestimmten Zielgruppen, kein ärztliches Attest bei geringen Deckungssummen

- eine direkte individuelle Beitragskalkulation mit dem Online-Tarifrechner

- ein unkomplizierter Online-Abschluss bis zu einer Versicherungssumme von einer Million Euro

- die Möglichkeit, eine persönliche Beratung in Anspruch zu nehmen

Nachteile

Wesentliche Nachteile fallen bei der Risikolebensversicherung der Hannoversche nicht direkt ins Auge. Im Lebensversicherung Vergleich der unabhängigen Ratingagenturen werden lediglich folgende Aspekte negativ hervorgehoben:

- das Verteuerungsrisiko

- unklare Antragsfragen

- keine Absicherung für die eigene Altersvorsorge

Fazit

Mit einem geringen Beitragsniveau punktet die Risikolebensversicherung der Hannoversche in vielen Aspekten, unter anderem auch mit ihren verbraucherfreundlichen Versicherungsbedingungen. Ein direkter unkomplizierter Online-Abschluss ist genauso möglich, wie eine persönliche Beratung. Die positiven Hannoversche Erfahrungen von vielen Versicherten sprechen für sich und auch in unabhängigen Ratings schneidet die Hannoversche im Risikolebensversicherung Vergleich durchweg überdurchschnittlich gut ab.

Ein weiterer toller Anbieter, welcher auch wirklich empfehlenswert laut den Kundenmeinung ist, ist die Ergo Direkt Risikolebensversicherung. Überzeugen Sie sich bitte selbst und werfen Sie einen Blick auf die angebotenen Tarife.

Inhaltsverzeichnis